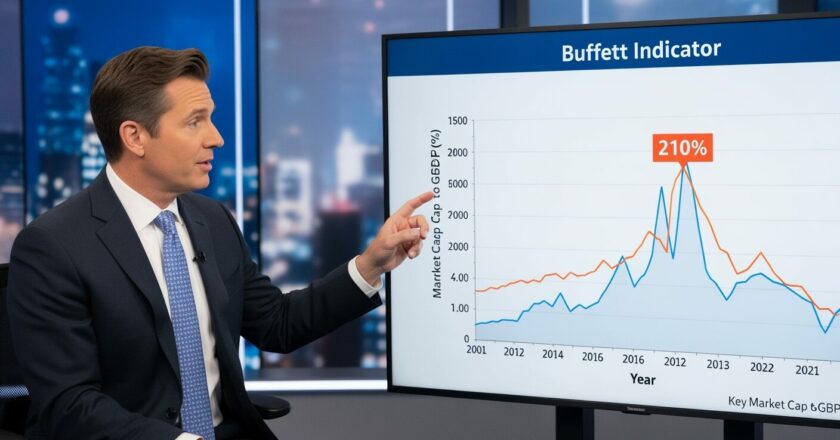

Americký akciový trh dosáhl v srpnu nevídané výše – Buffettův indikátor, který měří poměr tržní kapitalizace k HDP USA, ukazuje alarmující hodnotu kolem 210 %. Je to historické maximum a signál, že trh může být nebezpečně přehřátý.

Wall Street, symbol světového finančního dění, se nyní nachází v situaci, která připomíná nafouknutý balonek. Buffettův indikátor, který Warren Buffett sám označil za „nejlepší měřítko valuace trhu“, dosahuje rekordní hodnoty kolem 210 %. To znamená, že hodnota amerických akcií je více než dvojnásobná oproti hrubému domácímu produktu USA.

Co je Buffettův indikátor a proč ho bereme vážně?

Buffettův indikátor je poměr celkové tržní kapitalizace veřejně obchodovaných společností k HDP země. Pokud je hodnota pod 86 %, trh je podhodnocený, kolem 111–135 % je na férové úrovni, ale nad 160 % už analytici mluví o přehřátí. A my jsme teď na 210 %, jak ukazují data z indexu Wilshire 5000 a statistik HDP USA, který činí zhruba 30,3 bilionu dolarů. Buffett varoval, že překročení 200 % je „hraní si s ohněm“. A když někdo jako on, kdo přežil desítky tržních cyklů, mluví o ohni, stojí za to naslouchat.

Historicky tento ukazatel varoval před velkými krizemi. Během dot-com bubliny dosahoval hodnot kolem 144 % až 150 %, což vedlo k masivnímu propadu trhu. I před finanční krizí v roce 2008 signalizoval rizika, i když ne tak extrémní. Dnes jsme na novém vrcholu – a to je důvod, proč se investoři i analytici ptají: Jsme na pokraji dalšího velkého propadu?

Cesta k těmto rekordním číslům nebyla náhodná. Od roku 2024 tržní kapitalizace amerických firem rostla jako na steroidech, tažena především technologickým sektorem a boomem umělé inteligence. Index Wilshire 5000, který zahrnuje téměř všechny veřejně obchodované firmy v USA, překonal v únoru 2024 hranici 50 000 bodů a do konce roku se vyšplhal přes 60 000. K 22. srpnu dosahovala tržní kapitalizace neuvěřitelných 64,7 bilionu dolarů. To je prostě gigantická částka, která převyšuje reálnou ekonomickou produkci USA o více než dvojnásobek.

Příčin je několik. Dlouhé období nízkých úrokových sazeb a stimuly centrálních bank nalily do trhů obrovské množství peněz. K tomu přidejte spekulativní horečku kolem technologií, zejména AI, a firemní strategie jako zpětné odkupy akcií, které uměle zvyšují tržní hodnotu. Ale je tu i stinná stránka – ekonomika USA zažila v prvním čtvrtletí 2025 pokles HDP o 0,5 %, což vyvolalo obavy z recese, i když druhý kvartál přinesl oživení s růstem o 3 %. Přesto, jak ukazují data, valuace akcií se od reálné ekonomiky odpoutaly mírou, kterou jsme dosud neviděli.

Pro a proti: Je indikátor stále relevantní?

Buffettův indikátor má své zastánce i kritiky. Na jedné straně stojí ti, kdo ho považují za spolehlivý maják. Sám Buffett ho označil za klíčové měřítko a jeho firma Berkshire Hathaway už 11 čtvrtletí prodává akcie a hromadí hotovost, což je jasný signál opatrnosti. Historická data navíc potvrzují, že hodnoty nad 200 % často předcházely velké korekce, jak jsme viděli během dot-com bubliny.

Na druhé straně kritici upozorňují, že indikátor má své limity. Nezohledňuje například úrokové sazby, které Buffett přirovnal ke „gravitaci“ pro ceny aktiv – nízké sazby mohou ospravedlnit vyšší valuace. Dále tu máme globalizaci: americké firmy generují velkou část příjmů mimo USA, což HDP neodráží. A co teprve digitalizace a AI? Tyto sektory vytvářejí hodnoty, které se těžko měří tradičními ukazateli jako HDP. Není tedy možné, že indikátor zkresluje realitu? Analytici proto radí kombinovat ho s dalšími nástroji, jako je Shillerovo CAPE nebo klasický poměr P/E.

Tři možné scénáře dalšího vývoje

Analytici zvažují několik scénářů. V tom optimistickém by americká centrální banka (Fed) mohla snížit úrokové sazby, podpořit růst ekonomiky a zmírnit tlak na trhy. Pokles inflace a stabilizace obchodu by mohly přinést „měkké přistání“. Naopak pesimistický scénář varuje před neudržitelnými valuacemi, které povedou k výrazné korekci, možná i recesi, pokud inflace zůstane vysoká a sazby se nezmění. A pak je tu střední cesta – prodloužená volatilita, kdy trh osciluje mezi optimismem a obavami, aniž by došlo k jasnému rozuzlení.

Opatrnost nad zlato

Americký akciový trh je na historickém maximu a riziko korekce je vysoké. Ať už věříte tomuto ukazateli, nebo ho berete s rezervou, jedno je jisté: globální trhy jsou propojené a co se děje na Wall Street, se dříve nebo později dotkne i nás. Pro české investory i firmy je teď čas na opatrnost, diverzifikaci a pečlivé sledování signálů – ať už od Buffetta, nebo od centrálních bank.

Foto: Vytvořeno umělou inteligencí v ChatGPT

Autor: Josef Neštický

Zdroj info: eleconomista.es, tradingeconomics.com, gurufocus.com, forbes.cz, ČNB

Sdílet

Hodnotit

Autor článku

{kind=link}