Finanční správa si vás dovoluje informovat o tématu paušální daně v roce 2025, důležitých změnách a klíčových termínech pro OSVČ.

Upozorňujeme na kroky, které může OSVČ učinit nejpozději do pátku 10. ledna 2025:

- Podat oznámení o vstupu do paušálního režimu.

- Vystoupit z paušálního režimu.

- Změnit pásmo paušálního režimu.

- Provést změnu výše paušální daně za rok 2024, pokud skutečná výše příjmů odpovídala jinému než zvolenému pásmu.

Jak podat oznámení o vstupu do paušálního režimu

- Elektronicky: Povinné pro OSVČ s datovou schránkou zřízenou ze zákona.

- Poštou na příslušný finanční úřad.

- Osobně na podatelně finančního úřadu.

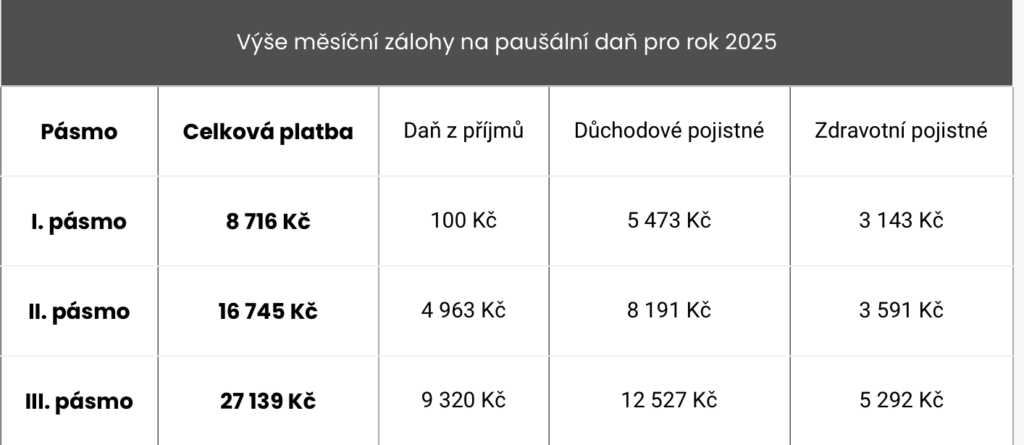

Změna paušálních záloh od roku 2025

Od 1. ledna 2025 se mění výše paušálních záloh v prvním pásmu. Paušální zálohy ve druhém a třetím pásmu zůstávají stejné. Trvalý bankovní příkaz je nutné upravit nejpozději do pondělí 20. ledna 2025.

- Zálohy se platí do 20. dne každého měsíce.

- Při zahájení podnikatelské činnosti doprovázené vstupem OSVČ do paušálního režimu je první záloha splatná do 20. dne následujícího měsíce, a to společně s platbou zálohy za tento následující měsíc.

- Zálohy lze předplatit na několik měsíců nebo na celý rok dopředu.

Připomínáme podmínky pro vstup do paušálního režimu

OSVČ může vstoupit do paušálního režimu, pokud splňuje tyto podmínky:

- Není plátcem DPH.

- Má roční příjmy do 2 milionů Kč.

- Nevykonává činnost, ze které má příjmy ze závislé činnosti (s výjimkou příjmů zdaňovaných srážkou).

- Není v insolvenčním řízení.

- Není společníkem veřejné obchodní společnosti nebo komplementářem komanditní společnosti.

- V bezprostředně předcházejícím roce neměla příjmy vyšší, než je rozhodný příjem pro zvolené pásmo paušálního režimu.

- V případě zahájení podnikatelské činnosti v průběhu roku neměla OSVČ před tímto datem příjmy ze závislé činnosti (nezdaňované srážkou) nebo zdanitelné příjmy z kapitálového majetku, z nájmu nebo ostatní příjmy, které nejsou zdaňované srážkou, v úhrnu vyšší než 50 000 Kč.

Další praktické informace pro OSVČ

- Ke vstupu do paušálního režimu dojde pouze na základě oznámení ze strany OSVČ, správce daně nevydává žádné rozhodnutí.

- Pokud by OSVČ nesplňovala zákonné podmínky pro vstup do paušálního režimu, správce daně ji o této skutečnosti vyrozumí.

- Automatické pokračování v režimu: Pokud OSVČ byla v paušálním režimu do 31. prosince 2024, pokračuje v dosavadním pásmu paušálního režimu automaticky v roce 2025, pokud nepodá oznámení o změně pásma, oznámení o vystoupení z paušálního režimu nebo nenastanou skutečnosti, při jejichž naplnění přestává být OSVČ podle zákona poplatníkem v paušálním režimu.

Foto: Pixabay

Zdroj: Finanční správa

Sdílet

Hodnotit

Autor článku

{kind=link}