Český statistický úřad nedávno zveřejnil nová data ohledně míry inflace v České republice. Ta v květnu v meziročním vyjádření dosáhla úrovně 11,1 %, přičemž meziměsíční inflace činila 0,3 %. Od ledna letošního roku (kdy meziroční míra inflace nabývala závratné hodnoty 17,5 %) tak inflace setrvale klesá. Je to však důvod k oslavám?

Před zodpovězením této důležité otázky se nejprve pojďme blíže podívat na síly, jež stály za oním poklesem míry inflace. K poklesu tempa růstu všeobecné cenové hladiny (jazykem ekonomů řečeno k dezinflaci) přispívaly takřka všechny položky spotřebního koše, jímž se inflace měří. To bylo způsobeno zejména efektem vysoké srovnávací základny. Jinými slovy, ačkoli ceny v porovnání s předchozím měsícem nadále rostly (květnová meziměsíční míra inflace je u mnoha zboží a služeb kladná), tak v porovnání se stejným měsícem minulého roku tempo růstu cen zvolnilo, a tudíž inflace v meziročním vyjádření poklesla.

V tuzemské debatě rovněž rezonují čísla udávající meziroční procentuální nárůst či pokles cen jednotlivých položek spotřebního koše, který způsobil to, že se květnová inflace (11,1 %) oproti té dubnové (12,7 %) nemálo snížila. Tu se uvádí, o kolik meziměsíčně vzrostly ceny potravin, kdežto jinde je zase pozornost věnována tomu, jaký vývoj zaznamenaly kupříkladu ceny pohonných hmot. Nicméně, je třeba se zaměřit především na údaj o celkové inflaci, nikoli pouze na jednotlivé části spotřebního koše, které o její finální hodnotě spolurozhodují. Hrozbou by jinak bylo, že bychom „pro stromy neviděli les“ – kvůli dílčím informacím bychom ztratili představu o podstatě celku. A oním celkem není nic jiného než vážná makroekonomická nerovnováha.

V září minulého roku dosáhla míra inflace rovných 18 %. Od té doby má sestupnou tendenci a poklesla až na květnových 11,1 %. Je to tedy důvod k oslavám? Ne tak docela, ba spíše možná naopak k obavám. Jeví se poněkud zarmucujícím, že květnová data o inflaci mnozí vnímají pozitivně a berou je jako důkaz úspěšnosti měnové politiky České národní banky, která dokázala inflaci srazit od loňského vrcholu k dnešku o bezmála 7 %. Jistě, jsme nejspíše z toho nejhoršího již venku, a to by pro nás mělo být částečně uspokojivé. Nedělejme však žádné unáhlené závěry o zdárném výsledku dřívějších měnově politických kroků. Inflace je stále nesmírně vysoká. Kdybyste komukoli před třemi lety pověděli, že v budoucnu poklesne inflace k jedenácti procentům, ten by na vás pravděpodobně jen nevěřícně zíral a možná by vás označil za úplného blázna.

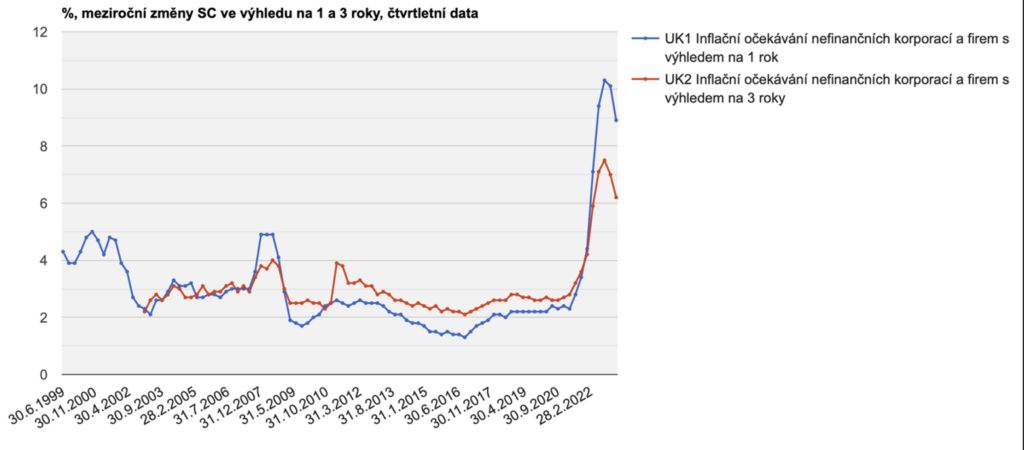

Inflace je stále dvojciferná a znatelně sužuje naši společnost. Dlouhou dobu jsme v našich končinách byli zvyklí na cenovou stabilitu (tj. inflaci poblíž dvouprocentního cíle centrální banky). Ale to se v posledních letech, bohužel, podstatně změnilo. Navíc se ukazuje, že perioda mimořádně vysoké vleklé inflace, která nyní, doufejme, postupně odeznívá, neměla neblahé následky jen na naše úspory a výši reálného příjmu. Utrpěla totiž i – pro měnovou politiku zcela klíčová – inflační očekávání a s nimi i důvěra, kterou veřejnost vkládá v činnost centrální banky. Inflaci vysoko nad deklarovaným cílem měnové autority, již patrně považujeme za novodobou normu a něco, co v dohledné budoucnosti jen tak nevymizí. A připomeňme, že jakmile se inflační kořínky hluboko zapustí nebo, chcete-li, když se vysoká inflace v naší společnosti dobře zahnízdí, bude nesrovnatelně těžší tento mor z ekonomiky nadobro vymýtit. A právě o to se nyní vede boj.

Nynější ponurá inflační situace naštěstí není beznadějná. Tak třeba nová prognóza ČNB nám mimo jiné říká, že do blízkosti 2 % cíle by se inflace měla dostat již počátkem příštího roku. Pakliže nevěříte tomu, že se tak skutečně stane, a to s legitimní námitkou, že prognózy naší centrální banky se v posledních letech ukázaly být ne zcela spolehlivými, pak by vás mohlo uklidnit alespoň to, že jádrová inflace (tj. růst cen těch služeb a zboží, které nejsou natolik nestálé a kolísavé jako potraviny, pohonné hmoty či energie, které jsou z tohoto ukazatele vyjmuty) již poměrně dlouhou dobu opravdu citelně klesá a stejným směrem se pravděpodobně bude ubírat i v měsících následujících.

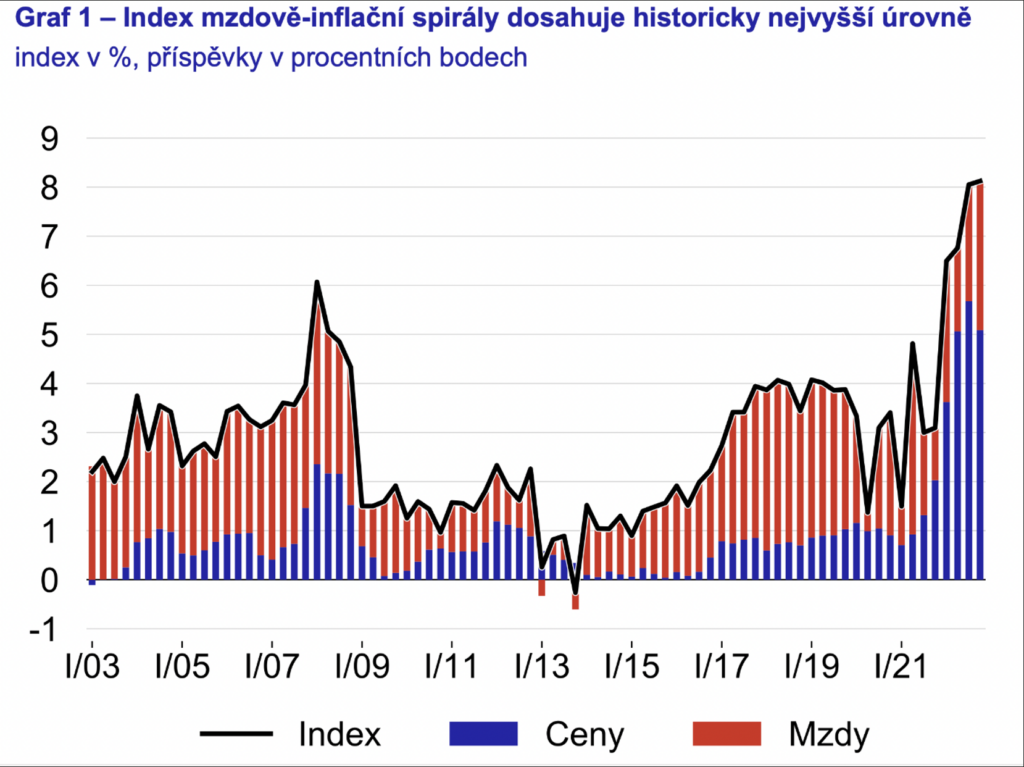

Jak vidíme, mnoho faktorů nasvědčuje tomu, že jsme na dobré cestě, která nás brzy dovede do blízkosti inflačního cíle. Ovšem, jak upozorňuje ředitel měnové sekce ČNB Petr Král společně s poradcem bankovní rady ČNB Jakubem Matějů, existují i důvody pro obezřetnost. Kupříkladu tuzemský trh práce je stále bezprecedentně přehřátý (nezaměstnanost je nevídaně nízká, což má významný proinflační dopad) a do budoucna tak zhmotňuje obrovské riziko nepříznivého mzdového vývoje a stále nepolevující dynamiky nominálních mezd. Bankovní radní ČNB Tomáš Holub opakovaně vyzdvihuje právě možnou hrozbu roztočení mzdově-inflační spirály, která by poté byla jen stěží zastavitelná.

Suma sumárum, ČNB již ušla notný kus cesty návratu k cenové stabilitě, ovšem zde její úsilí skončit nesmí, neboť konec její cesty je stále vidět sotva na obzoru a dokud jej nedosáhneme, není záhodno slavit.

Štěpán Drábek, analytik CETA

Foto: Pixabay

Zdroj: CETA

Sdílet

Hodnotit

Autor článku

{kind=link}