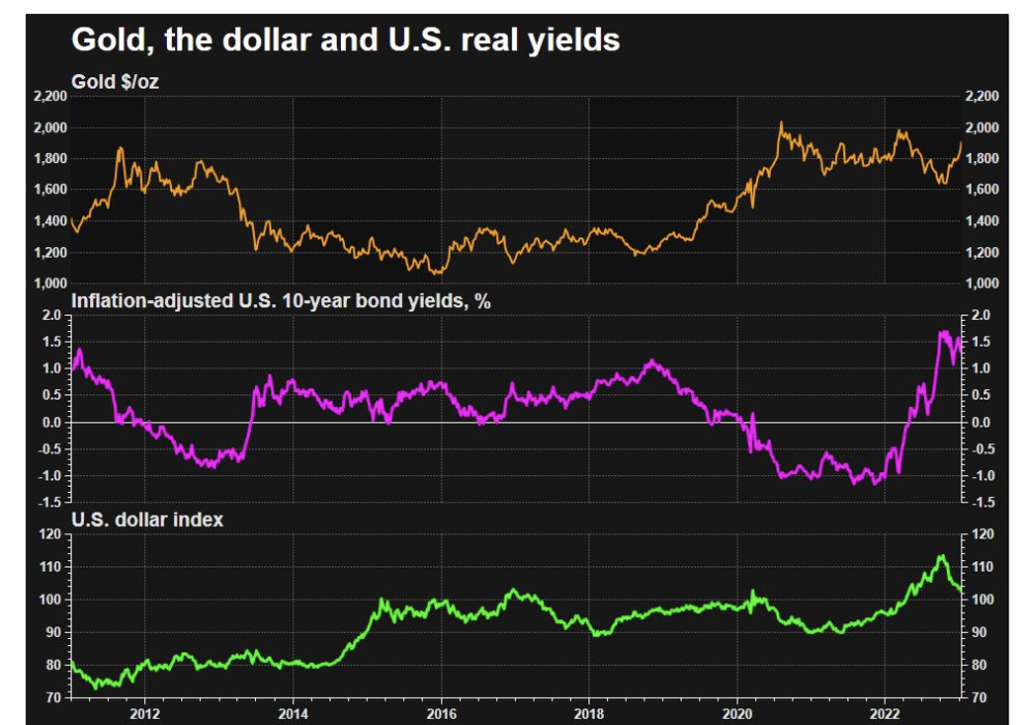

Silný americký dolar a vysoké reálné úrokové sazby měly být pro trh zlata v roce 2022 značnou výzvou, ale nepodařilo se jim táhnout zlato dolů po celý kalendářní rok.

I když jsou tyto dva faktory pro pohyb ceny nezbytné, samy o sobě mohou být nedostatečnými hnacími silami a při analýze trhu je třeba vzít v úvahu i další faktory.

Rok 2022 byl učebnicovým příkladem toho, jak se mohou různé zdroje poptávky a nabídky vzájemně vyvažovat a poskytovat zlatu jeho jedinečnou stabilitu. Institucionální poptávka (ETF/OTC/futures) byla slabá, retailová poptávka naopak silná, ale vůbec nejčastěji zlato nakupovaly světové centrální banky. Obecně pak platí, že vyšší úrokové sazby oslabují přitažlivost drahých kovů jako zajištění inflace a zvyšují náklady příležitosti na držení nevýnosného aktiva.

Rychle rostoucí úrokové sazby srazily ceny zlata v loňském roce z maxima 2 069,89 dolarů, kterého komodita dosáhla v březnu až na 1 613,60 dolarů v září.

Zdroj: Refinitiv Datastream

Cena zlata se poté, co v pondělí 9. 1. 2023 dosáhla osmiměsíčního maxima, mírně ochladila, protože slabé posílení dolaru bylo kompenzováno představiteli Federálního rezervního systému, kteří zopakovali svůj agresivní postoj vůči inflaci. Předpokládá se, že v roce 2023 nicméně cena zlata překročí hranici 2 000 dolarů.

JAN ŠINCL, spolupracovník CETA

Foto: Pixabay

Zdroj: CETA

Sdílet

Hodnotit

Autor článku

{kind=link}