LUBOŠ KOMÁREK, ředitel Odboru vnějších ekonomických vztahů v sekci měnové ČNB.

Komplikujícím ukazatelem kondice světového hospodářství je stále nízká hladina úrokových sazeb. V řadě vyspělých zemí jsou nominální úrokové sazby viditelně nižší než inflace, tj. reálné úrokové sazby jsou zjevně záporné, což nemusí být z mnoha důvodů dlouhodobě udržitelná situace. Pokud velmi nízká cena peněz přetrvává po delší dobu, přispívá to k nadhodnocování cen aktiv, a to jak těch reálných (ceny nemovitostí), tak těch finančních (akcie a dluhopisy). Pokud na tuto situaci autority dostatečně nereagují jak měnověpolitickými, tak makroobezřetnostními nástroji, pak to může plíživě podporovat proces předlužování ekonomických subjektů, včetně samotných vlád.

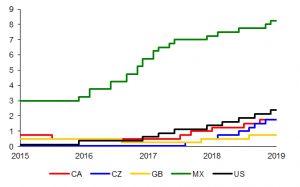

Graf 1: Centrální banky viditelně normalizující úrokové sazby (v procentech)

Zdroj: BIS

Poznámka: CA – Kanada, CZ – Česká republika, GB – Velká Británie, MX – Mexiko, US – Spojené státy

Proces tzv. normalizace úrokových sazeb, tj. jejich postupného návratu k rovnovážným (neutrálním) hodnotám, započal na sklonku roku 2015 americký Fed, téměř souběžně následovaný centrální bankou Mexika. K těmto dvěma „vlaštovkám“ se přidalo v létě 2017 duo centrálních bank Kanady a České republiky, následované Bank of England na podzim téhož roku, což ilustruje Graf 1. Tyto sebevědomé centrální banky tvoří první skupinu zemí OECD, které již viditelně odpoutaly své úrokové sazby od pomyslného úrokového dna. S určitou mírou zjednodušení lze říci, že „jestřábí“ postoj těchto centrální bank byl motivován primárně jejich domácí makroekonomickou situací1 a snahou předejít přehřívání jejich ekonomik. Normalizace sazeb se odehrávala v kontextu globálního ekonomického vývoje, včetně např. zohledňování fluktuací dolarových cen ropy a případně dalších komodit, které většina zemí světa přímo neovlivňuje, a tudíž pouze přijímá. Jistou výjimkou v tomto ohledu jsou Spojené státy, jejichž ekonomická síla se odráží v mnoha globálních ekonomických veličinách. Koncem minulého roku se k tomuto čelu pelotonu v normalizaci úrokových sazeb přidala další skupina centrálních bank zemí OECD, a to Island, Jižní Korea, Norsko, Chile, Izrael a Švédsko. Zbylé centrální banky zemí OECD mají své úrokové sazby zaparkovány stále na pokrizových minimech, u některých z nich na nulové nebo mírně záporné hodnotě (Japonsko, eurozóna, Dánsko a Švýcarsko), prozatím bez provedeného normalizujícího zvýšení úrokových sazeb.

Nejen v případě zemí s úrokovými sazbami blízkými nule, ale i v případě již delší dobu „normalizujících“ centrálních bank se úrokové sazby zřejmě stále nacházejí pod svou neutrální úrovní. Tato úroveň, při níž výše sazeb ekonomiku ani nestimuluje, ani ji nebrzdí, může být pro jednotlivé ekonomiky mírně odlišná, přičemž její výpočet není triviální úlohou. Výše neutrální měnověpolitické sazby není obvykle konstantní, odpovídá „normální“ úrovni využití kapacit a inflaci pohybující se blízko inflačního cíle. Její odhady mohou být za určitých okolností i negativní, jako např. současné odhady pro eurozónu. Výši neutrální sazby rovněž ovlivňuje trendová změna měnového kurzu. Pokud totiž domácí měna vůči měně referenční (USD, EUR) posiluje, pak růst reálného HDP přepočtený do referenční měny je vyšší, což snižuje neutrální sazbu. Stejný princip – jen v opačném gardu – platí i pro oslabení měny. Za určitý ideální stav autor zjednodušeně považuje 3–4% úroveň nominálních úrokových sazeb, tj. 1–2% úroveň sazeb reálných, pokud předpokládáme bezproblémové plnění inflačních cílů a ukotvenost očekávané inflace na cíli. Inflační cíle jsou pro vyspělé země vesměs rovny hodnotě 2% inflace, resp. velmi lehce nad ní.

Obecným předpokladem nárůstu hladiny úrokových sazeb je plnění cíle cenové stability a všeobecné zlepšování makroekonomických podmínek, a to nejen těch souvisejících s ekonomickým cyklem. Současné náznaky lehkého zpomalování globálního růstu, které započalo v roce 2018 a přetrvá zřejmě až do konce roku 2020, by mohly nahrávat zpomalení návratu úrokových sazeb k jejich neutrální úrovni, resp. odložení počátku jejich zamýšleného zvyšování. Za tímto zpomalujícím výhledem přitom stojí zejména působení zvyšování úrokových sazeb započatého americkým Fedem a přetrvávající nejistota spojená s brexitem a zvyšujícími se bariérami ve světovém obchodu.

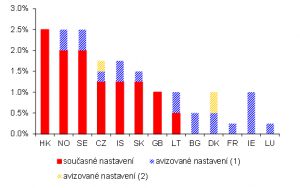

Velmi nízká hladina úrokových sazeb v rozvinutých zemích působí na růst cen nemovitostí, což při jejich možném nedostatečném zahrnování do spotřebitelských cen zřejmě zkresluje směrem dolů „skutečný“ cenový vývoj, na který centrální banky následně nastavováním úrokových sazeb reagují. Souhrnné vyhodnocení pozice ekonomiky v hospodářském a finančním cyklu, včetně zohlednění indikátorů zranitelnosti bankovního sektoru, vyvolává rovněž potřebu adresné reakce pomocí makroobezřetnostních nástrojů. Sem patří vytváření proticyklické kapitálové rezervy komerčních bank pro domácí úvěry a stanovování limitů na velikost úvěru vůči hodnotě zajištěné rezidenční nemovitosti (LTV) doplněné o limity na příjmové ukazatele bránící předlužování domácností (DTI, DSTI). I v případě použití makroobezřetnostních nástrojů je ČNB jednou z nejprogresivnějších centrálních bank na světě. Řadí se nejen k relativně malé skupině centrálních bank, které již stanovily limity hypotečního úvěrování, ale také k ještě užší skupině zemí, která aktivně pracuje s výší proticyklické kapitálové rezervy, což dokládá Graf 2.

Graf 2: Země aktivně využívající proticyklickou kapitálovou rezervu (v procentech)

Zdroj: BIS

Poznámka: HK – Hong Kong, NO – Norsko, SE – Švédsko, CZ – Česká republika, IS – Island, SK – Slovensko, GB – Velká Británie, LT – Litva, BG – Bulharsko, DK – Dánsko, FR – Francie, IE – Irsko, LU – Lucembursko.

V těchto dnes si připomínáme druhé výročí od ukončení kurzového závazku ČNB. V dubnu 2017 si možná málokdo dovedl představit, že se po dvou letech skutečně dostaneme na dvě třetiny cesty k neutrálním sazbám. Odpoutání od nebezpečně nízké hladiny umožnila souhra mnoha okolností – vhodné načasování vystoupení z kurzového závazku až v době, kdy došlo k určitému „natlakování“ ekonomiky, a loni zahájená pauza v posilování koruny. ČNB si tak vytvořila „měnový prostor“, který může v případě nepříznivého vývoje (domácího i toho plynoucího ze zahraničí) využít pro zabezpečení plnění inflačního cíle. Zároveň ČNB už od roku 2015 koriguje dopad stále ještě uvolněných měnových podmínek na rostoucí ceny realit a zvyšování poptávky po hypotékách zaváděním pravidel, za jakých mohou banky úvěrovat nákup nemovitostí. Zvyšováním proticyklické kapitálové rezervy v momentální době konjunktury současně připravuje banky na horší časy. To je v souladu s tzv. paradoxem finanční stability, který upozorňuje na fakt, že největší rizika ve finančním systému vznikají právě v těch nejlepších časech, kdy je finanční instituce, podniky i domácnosti vnímají jako nejmenší.

1 Zvyšování úrokových sazeb ve Spojeném Království odráželo jak reakci na negativně ovlivněný potenciál hospodářského růstu po referendu o brexitu (ekonomika tak vykazovala známky přehřívání navzdory tomu, že růst HDP dosahoval výrazně nižších temp než dříve), tak i stabilizační reakci Bank of England na inflační tlaky vyvolané depreciací libry. Zvyšování úrokových sazeb v Mexiku bylo ještě více motivováno stabilizací inflace vlivem oslabujícího mexického pesa a rovněž nárůstem uskutečněných i diskutovaných protekcionistických opatření prezidenta D. Trumpa mezi Mexikem a Spojenými státy

Články na téma: Mzdy

Spočítejte si online:

> Kalkulačka pro výpočet čisté mzdy

> Daňová kalkulačka pro OSVČ v roce 2025

> Online kalkulačka pro DPČ a DPP

> Důchodová kalkulačka - kdy půjdete do důchodu?

Sdílet

Hodnotit

Autor článku

{kind=link}