Ropa se od tohoto pondělí obchoduje zase o něco níže a novinové titulky jsou plné náhlého, téměř dvacetiprocentního propadu květnového

kontraktu, který již brzy vyprší (CLK0).

Aktivní obchodníci se již zaměřují na červnový kontrakt (CLM0), který je nyní nejaktivnější, ať už jde o obchodované objemy nebo o počet otevřených pozic.

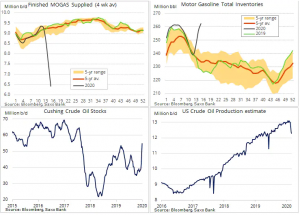

Dobíhající kontrakt je nyní z větší části v rukou obchodníků s fyzickou ropou a jeho chování potvrzuje, čeho jsme se obávali nejvíce. Spojeným státům dochází skladovací kapacity v Cushingu v Oklahomě, který je centrem pro dodávky ropy WTI, jichž se týkají futures obchodované v New Yorku. Týdenní zpráva agentury EIA (Energy Information Administration) ukazuje, jak karanténní opatření spojená s pandemií viru covid-19 v USA přechodně umrtvila poptávku po benzínu. Zpráva z minulého týdne hovoří o rekordních zásobách benzínu a zároveň došlo k propadu poptávky na nejnižší hodnoty od roku 1992.

S tím, jak stoupá hladina benzínu v nádržích, zároveň klesá poptávka po ropě a tento vývoj zvyšuje poptávku po skladovacích kapacitách. Těch je čím dál méně a cena bezprostředně dodávané nafty jde dolů. Rozpětí mezi květnem a červnem dosahuje téměř 9 dolarů, což jasně ukazuje, že obchodníkům s ropou docházejí fyzické kapacity. Protože kdyby nějaké měli, mohli by nakoupit květnovou ropu, uskladnit ji a v červnu ji na trhu znovu prodat s měsíčním výnosem téměř 60 procent.

Spekulanti, kteří nakoupili červnové kontrakty, nyní riskují, že se v nadcházejících týdnech jejich cena přiblíží ceně, za kterou se nyní obchoduje květnový kontrakt. Tomu může zabránit pouze zásadní změna vyhlídek do budoucna – buď díky snížení produkce, až někteří výrobci zbankrotují nebo dočasně přestanou využívat své vrty, nebo díky opětovnému zvýšení poptávky po palivu.

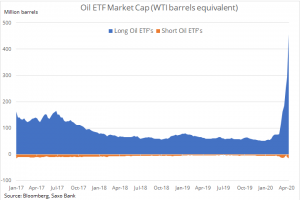

Poznámka k ropným ETF: Největší aktivně spravované ETF zaměřené výhradně na dlouhé pozice v ropě, jako jsou USO:arcx a UCO:arcx, zvýšily za poslední měsíc čistou držbu ropy o více než 400 procent. Tyto ETF se z valné většiny nacházejí na počátku křivky futures a budou měsíc co měsíc čelit průběžným ztrátám až do chvíle, kdy se fundamentální tržní ukazatele konečně stabilizují, což ovšem může trvat i několik měsíců. Jak jsme již zmínili, obchoduje se brzy končící květnový kontrakt na WTI (CLK0) více než 50 procent pod cenou kontraktu červnového (CLM0).

Poznámka k ropným ETF: Největší aktivně spravované ETF zaměřené výhradně na dlouhé pozice v ropě, jako jsou USO:arcx a UCO:arcx, zvýšily za poslední měsíc čistou držbu ropy o více než 400 procent. Tyto ETF se z valné většiny nacházejí na počátku křivky futures a budou měsíc co měsíc čelit průběžným ztrátám až do chvíle, kdy se fundamentální tržní ukazatele konečně stabilizují, což ovšem může trvat i několik měsíců. Jak jsme již zmínili, obchoduje se brzy končící květnový kontrakt na WTI (CLK0) více než 50 procent pod cenou kontraktu červnového (CLM0).

Pokud se tedy fundamentální vyhlídky v následujících čtyřech týdnech nezmění, riskuje červnový kontrakt, že jej potká stejný osud jako právě končící kontrakt květnový, a tento propad se odrazí i na cenách příslušných ETF. Vzhledem k tomu nelze než znovu zdůraznit, jak obtížná a potenciálně nákladná může být snaha nakoupit co nejlevněji „lacinou“ ropu, když jsou fundamentální ukazatele v tak špatném stavu, jak ukazuje velmi vysoké contango.

Pokud se tedy fundamentální vyhlídky v následujících čtyřech týdnech nezmění, riskuje červnový kontrakt, že jej potká stejný osud jako právě končící kontrakt květnový, a tento propad se odrazí i na cenách příslušných ETF. Vzhledem k tomu nelze než znovu zdůraznit, jak obtížná a potenciálně nákladná může být snaha nakoupit co nejlevněji „lacinou“ ropu, když jsou fundamentální ukazatele v tak špatném stavu, jak ukazuje velmi vysoké contango.

OLE HANSEN, hlavní komoditní stratég Saxo Bank

OLE HANSEN, hlavní komoditní stratég Saxo Bank

Ole Hansen začal pro Saxo Bank pracovat v roce 2008 a od roku 2010 pracuje jako hlavní komoditní stratég. Jeho prací je tvorba strategií a analýz globálních komoditních trhů definovaných fundamentálními ukazateli, náladou trhu a technickým vývojem.

Ole Hansen je autorem týdenních zpráv, které mapují vývoj na trzích s komoditami a současně klientům poskytují názory na obchodování v rámci značky SaxoStrats. Pravidelně přispívá do vysílání i tištěných médií jako jsou CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph. Před příchodem do Saxo Bank pracoval Ole Hansen 18 let v londýnské City jak v obchodě, tak i v oblasti multi-asset hedgeových fondů.

Má zkušenosti s obchodováním i investicemi a je respektovaným stratégem, který se pravidelně setkává s klienty Saxo Bank po celém světě. Bankovní vzdělání získal Ole Hansen v Danske Bank.

Foto 1: Pixabay

Foto 2: archiv autora

Infografika: Saxo Bank

Sdílet

Hodnotit

Autor článku

{kind=link}