V září a v říjnu 2011 začala dluhová krize eurozóny nabírat rychlé obrátky. Krize započala již na podzim 2009.

V té době se ale týkala téměř výhradně hospodářské a fiskální situace v Řecku.

V průběhu roku 2011 se však začaly šířit obavy ohledně udržitelnosti veřejného dluhu dalších zemí eurozóny, což souviselo do značné míry s problémy v jejich bankovních sektorech. Výprodej státních dluhopisů ze strany investorů vedl k prudkému nárůstu jejich požadovaných výnosů, což ještě dále zhoršilo fiskální vyhlídky těchto zemí. Zdlouhavé vyjednávání politických špiček eurozóny při hledání kompromisních řešení nastalé situace a místy i jejich neochota se dohodnout na razantní a pro finanční trhy důvěryhodné reakci nakonec vedla k rozsáhlé dluhové krizi, která ohrožovala samotnou existenci eurozóny. Jelikož se tyto události již staly svým způsobem dávnou historií, je vhodné si připomenout některé podstatné skutečnosti.

Přes nepopiratelné ekonomické faktory byla krize eurozóny primárně krizí politickou, což odráží skutečnost, že „euro“ je primárně politický projekt. Špičky eurozóny dlouho vnímaly celou situaci jako izolovaný fiskální problém Řecka a věnovaly neadekvátně velké úsilí tomu, aby se jeho vláda výměnou za pomoc zavázala k fiskální konsolidaci a strukturálním reformám. Podmínky a mechanismy dočasného záchranného fondu EFSF (European Financial Stability Facility) dohodnutého hlavami států eurozóny v květnu 2010 i proto nebyly příliš flexibilní. Jeho zřízení v červnu 2010 situaci každopádně na několik měsíců uklidnilo. To se ale nakonec ukázalo být kontraproduktivním, neboť politické reprezentace i tržní účastníci podlehli částečně iluzi, že problémy vládní dluhové krize eurozóny jsou tím vlastně vyřešeny.

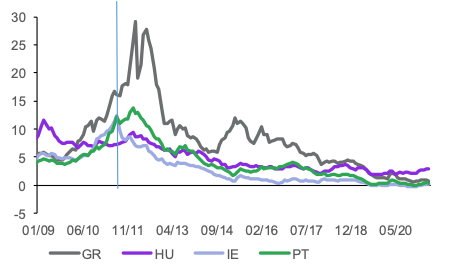

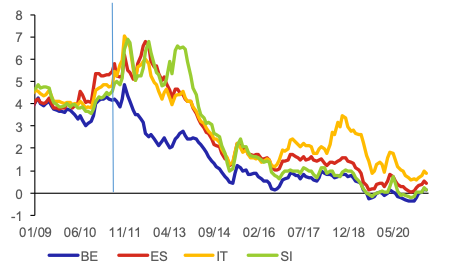

Když začalo být zřejmé, že tomu tak není, následovala série jednání hlav států a summitů, z nichž většina byla sice v daném momentu označována za zásadní a přelomová, ale o několik měsíců později bylo vše jinak. Za jedno z rozhodujících opatření byla nejprve považována dohoda o zřízení eurovalu ESM (European Stability Mechanism), tj. stálého záchranného fondu eurozóny. Plán na jeho vytvoření byl odsouhlasen na přelomu let 2010 a 2011 s tím, že začne plně fungovat od roku 2013, ale s dohodnutými prostředky bude disponovat v plném rozsahu až později. Základní problém spočíval v tom, že i kvůli politickým rozepřím v „zachraňovaných“ i „zachraňujících“ zemích a neuspořádané veřejné výměně názorů mezi představiteli jednotlivých zemí začali mít mezinárodní investoři stále větší pochybnosti o tom, zda budou stabilizované ekonomiky eurozóny skutečně ochotny těm ohroženým poskytnout dostatek prostředků. Situace proto začala poměrně rychle eskalovat. Ratingové agentury opakovaně přistoupily ke zhoršení úvěrového hodnocení u celé skupiny členských zemí eurozóny, u některých dokonce pod investiční stupeň. Úrokové sazby z dluhů „podezřelých“ zemí se pak dostávaly na úrovně, při kterých byly pochybnosti o jejich solventnosti oprávněné (Graf 1).

Na zjitřenou situaci se snažil reagovat další z klíčových summitů, který se uskutečnil v říjnu 2011 v Bruselu. Účastníci se dohodli na potřebě navýšit „palebnou sílu“ záchranných mechanismů a na možné využití jejich prostředků pro stabilizaci bankovních sektorů. Zároveň ale setrvali u v té době již nefunkční představy, že hlavní cestou k odvrácení krize je rychlá fiskální konsolidace. Vyvrcholením praktické realizace této představy se měla stát mezivládní smlouva „European Fiscal Compact“ představující striktnější verzi Paktu stability a růstu. Ta byla po několikatýdenním jednání schválena na konci ledna 2012 na summitu v Bruselu zástupci všech zemí s výjimkou Velké Británie a České republiky, která se k ní přihlásila až později. Politické špičky v dobré, leč naivní, víře deklarovaly, že smlouva je klíčovým krokem v obnovení důvěry v eurozónu a k nastartování ekonomického růstu.

Graf 1: Vývoj výnosů státních dluhopisů vybraných zemí eurozóny

(výnosy 10letých státních dluhopisů v %)

Zdroj: IMF

Tyto naděje se však nenaplnily – nejen v roce 2012, ale koneckonců ani nikdy potom. Dluhová krize eurozóny pokračovala až do července 2012, kdy prezident ECB Mario Draghi připustil, že ECB je připravena udělat cokoli, aby euro zachránila. Tato slova byla pochopena tak, že ECB přebírá zodpovědnost za udržitelnost veřejných financí v zemích eurozóny. Dluhová krize pak ztratila dynamiku. Mario Draghi je dnes vnímán jako zachránce eura. Jeho krok, tj. obrat v politice ECB v létě 2012, lze ale považovat za faktické hození ročníku do ringu na základě seznání, že politické špičky eurozóny nejsou schopny se na účinném řešení dluhové krize dohodnout. Jedinou institucí, která mohla situaci zachránit, byla ECB. Její nová role, resp. role eurosystému, tak jí byla ze strany politiků v podstatě vnucena. Závazek ECB se ukázal být kredibilním a nákupy státních dluhopisů ze strany eurosystému proto nemusely být zpočátku rozsáhlé. Ke konci roku 2012 držel eurosystém podle výročních zpráv ECB pro měnové účely státní dluhopisy v objemu 209 mld. EUR, ke konci 2013 pak jen 179 mld. EUR.

Graf 2: Cenné papíry držené eurosystémem

(v mld. EUR)

Zdroj: ECB

Pozn.: Data jsou získána ze tří odlišných statistik, Eurosystém – ECB a národní centrální banky eurozóny, APP – Asset Purchase Program

V polovině roku 2014 však bylo v reakci na přetrvávající nepříznivý ekonomický vývoj rozhodnuto o nastartování programu nákupu aktiv, který zahrnuje nejen státní dluhopisy, ale i dluhopisy nefinančních podniků, hypoteční zástavní listy a jiné zajištěné dluhopisy. V rámci tohoto programu nyní drží eurosystém v bilanci aktiva za více než tři biliony EUR, přičemž osmdesát procent z toho představují státní dluhopisy (Graf 2). Politici i tvůrci hospodářské politiky se z krize nepochybně poučili. Díky tomu byli po propuknutí pandemie v roce 2020 schopni aktivovat a koordinovat rozsáhlé stabilizační programy, které zabránily výraznějším otřesům. Ke konci koronavirové krize je však stále více viditelné, že stabilita veřejného a koneckonců i soukromého sektoru v eurozóně je ještě více než dříve závislá na rozsáhlých nákupech aktiv centrální bankou. Zároveň se v eurozóně změnila ideologie ohledně vztahu veřejných financí a hospodářského růstu. Zatímco před deseti lety převládal konsenzus, že k vyššímu hospodářskému růstu je nezbytné se prospořit, nyní začíná dominovat názor, že je naopak nutné se proutrácet. Dopady této zásadní změny v myšlení budou bezesporu velké, nyní je ale obtížné předpovídat, jak se nakonec projeví.

Zdroj: ČNB

Autor: Jan Frait

Sdílet

Hodnotit

Autor článku

{kind=link}